Fin头条

Fin头条近日,芜湖埃泰克汽车电子股份有限公司(以下简称“埃泰克”)再次更新招股说明书。冲刺资本市场的关键节点下,其业绩 “前快后缓” 的增速轨迹、对单一客户的极端依赖,以及募资扩产与产能闲置的矛盾,均成为市场关注的焦点。

增长过度依赖奇瑞汽车

埃泰克的主营业务聚焦汽车电子领域,核心是为整车厂商提供电子制造服务(EMS)及技术开发支持,产品覆盖车身域、智能座舱域、动力域和智能驾驶域四大板块。从收入结构来看,车身域与智能座舱域是绝对主力,2025年上半年两者收入占比分别达到63.91%和25.63%,合计贡献近九成营收。

从业绩表现看,埃泰克近年增速呈现“前快后缓”的趋势。2022年至2024年,公司营收从21.74亿元增长至34.67亿元,归母净利润从0.94亿元提升至2.12亿元,其中2023年是明显的增长拐点——当年营收同比增长38.13%、净利润同比近乎翻倍,增速显著;但2024年增速大幅放缓,营收仅同比增长15.45%,增长动力明显减弱。2025年上半年,公司业绩基本稳定,实现营收和净利润分别为15.22亿元和0.92亿元。

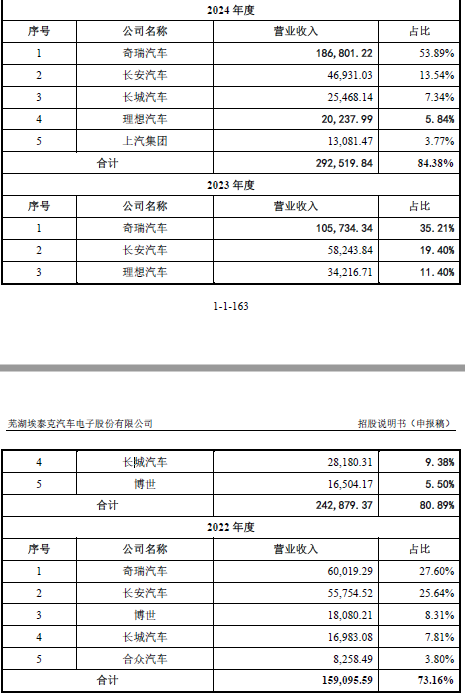

更深层的问题在于,业绩增长高度依赖单一客户奇瑞汽车。2022年至2024年,埃泰克对奇瑞汽车的销售收入占比从27.6%飙升至53.89%,短短两年间占比翻倍,意味着公司超半数收入直接来自奇瑞。

若拆解增长动力,这一依赖度更显极端。

2023年,埃泰克营收增量8.29亿元中,有4.57亿元来自奇瑞,贡献度达55.13%;2024年,公司营收增量4.64亿元中,奇瑞的贡献额竟达8.11亿元,贡献度高达175%——这意味着,除奇瑞外,埃泰克对长安、理想、长城等其他主要客户的收入均出现不同程度下滑。

具体来看,2024年公司对长安汽车的销售收入从2023年的5.82亿元降至4.69亿元,对理想汽车从3.42亿元降至2.02亿元,对长城汽车从2.82亿元降至2.55亿元。

“埃泰克的核心客户群体中,仅奇瑞支撑起增长,其他客户的流失或收入下滑,反映出公司在客户拓展与维护上的短板。” 投行人士林晓日(化名)分析指出,“汽车电子行业对客户的绑定性较强,但过度依赖单一主机厂,会导致公司业绩随客户的产销周期剧烈波动,客户结构的稳定性面临严峻考验。”

难以摆脱“奇瑞系”标签

埃泰克对奇瑞的依赖,并非单纯的客户合作,更源于深层的股权与历史渊源,这让公司始终难以摆脱“奇瑞系”的标签,也引发了市场对其业务独立性的质疑。

从股权结构看,截至招股书更新时,奇瑞汽车持有埃泰克 14.99% 的股份,是公司第一大股东 —— 这一持股比例虽未达到控股标准,但已足以对公司经营决策产生重要影响,更直接导致埃泰克对奇瑞的大额销售构成关联交易。2022 年至 2024 年,公司与奇瑞的关联交易金额从 5.90 亿元增至 18.69 亿元,三年间增长 216.8%,关联交易占营收的比例也从 27.1% 升至 53.9%,

回溯公司历史,这种 “奇瑞基因” 从诞生之初就已注定。2002 年,埃泰克的前身 “埃泰克有限” 由澳洲埃泰克与奇瑞汽车全资子公司奇瑞科技共同设立,当时双方持股比例分别为 51% 和 49%,奇瑞科技作为第二大股东深度参与公司运营;后续经过多轮增资与股权转让,奇瑞系的持股比例虽从 49% 降至 14.99%,但始终保持第一大股东地位,股权层面的关联性从未断裂。

“即便奇瑞的持股比例较成立初期有所降低,但埃泰克超五成收入来自奇瑞、关联交易占比过半的现实,仍让其难以证明业务独立性。” 投行人士张秉智称,“IPO 审核中,监管层对关联交易的合理性、必要性及定价公允性尤为关注,若公司无法摆脱对奇瑞的依赖,将成为其闯关上市的重要障碍。”

在 IPO 关键节点,奇瑞通过关联交易为埃泰克 “托底” 业绩的作用十分明显 ——2024 年若剔除奇瑞的收入贡献,公司非奇瑞收入营收将出现同比9.5%下滑。

但这种关联支持的可持续性存在巨大疑问:一旦奇瑞自身面临产销压力、或调整供应链策略减少对埃泰克的订单倾斜,埃泰克的业绩稳定性将直接承压,这也是资本市场关注的核心风险之一。

奇瑞供应链拖累应收账款周转率

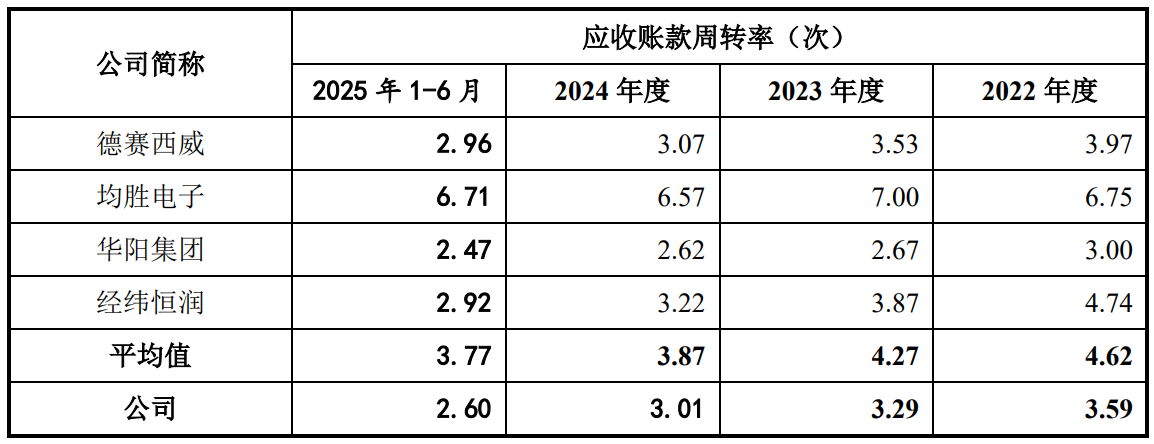

奇瑞对埃泰克的影响,不仅体现在收入端,更渗透到财务运营的核心 —— 应收账款周转效率。从财务指标观察,2022 年至 2025 年上半年,埃泰克的应收账款周转率从 3.59 次逐年降至 2.60 次,四年间累计下降 27.6%,且始终大幅低于行业平均水平,资金回笼效率显著落后于同行。

以 2024 年为例,汽车电子行业应收账款周转率平均值为 3.87 次,比埃泰克同期的 3.01 次快 28.57%—— 这意味着,埃泰克收回一笔应收账款平均需要 121 天(365/3.01),而行业平均仅需 94 天,两者相差近一个月。较长的回款周期不仅占用公司大量流动资金,还可能增加坏账风险,对其现金流健康度构成压力。

对于这一问题,埃泰克在招股书中解释称,核心原因是对奇瑞汽车的销售占比提升,而奇瑞主要通过“宝象供应链平台”回款,导致应收账款余额增加。

会计师刘雅君对界面新闻记者表示,这种“供应链平台回款”的本质,是奇瑞通过第三方平台拉长了对供应商的付款周期——一边向埃泰克下达订单、支撑其营收,一边通过延缓回款占用其资金,形成“订单给量、回款拖期”的矛盾局面,这对投资者而言是需要警惕的潜在风险。

值得注意的是,2025年6月10日,包括奇瑞汽车在内的多家车企曾公开宣布,将供应商账期统一调整为60天,旨在改善供应商资金流。但从埃泰克2025年上半年的数据来看,应收账款周转率不仅未出现改善,反而从2024年的3.01降至2.60,进一步恶化。

由于6月10日接近二季度末,奇瑞汽车的账期调整能否实际缓解埃泰克的资金占用问题还有待观察。

募资15亿元,智能驾驶、动力域产能利用率不足五成

此次 IPO,埃泰克计划募集 15 亿元资金,主要用于两大项目:“埃泰克年产 500 万件汽车电子项目” 和 “伯泰克汽车电子生产基地扩建项目”,核心方向是扩大汽车电子产品产能。

但与大额募资扩产计划形成鲜明对比的是,公司当前部分产品线存在明显的产能闲置,现有产能尚未充分激活。

根据招股书披露,2025 年上半年,埃泰克的智能驾驶域电子产品产能利用率仅为 29.99%,不足三成;动力域电子产品产能利用率也仅为 43.49%,不足五成;智能座舱域电子产品的产能利用率为52.47%,也才刚到五成。

在招股书中,公司对于动力域产能利用率较低的解释是,“一方面系伴随电控技术的发展和整车部件集成度的提高,动力域相关功能存在集成在车身域产品的趋势,相关动力域电子产品产量相应减少;另一方面系主要配套车型奇瑞冰淇淋、小蚂蚁等车型终端销量下滑。”

不过这一说法有待商榷,近期上市的联合动力(301656.SZ),其电驱系统产品部分对标公司动力域产品,联合动力的产能利用率从2022年的76.88%一路走高至2024年的93.7%,似乎并未受到到“集成度提高”的影响。

而对于智能驾驶域产品产能利用率较低的解释是,埃泰克设计了充分的相关产品生产能力,市场开拓尚存在空间,近年来已加大客户开拓力度。

目前埃泰克在智能驾驶域的唯一产品是毫米波雷达,面临老牌和新兴企业的两面夹击,国内已经形成华为、承泰科技等头部企业,作为汽车行驶安全的重要部件,头部车企多倾向于和业内头部企业合作,公司若无法快速拓展该领域的客户,扩产后的产能消化恐面临更大压力。